Кой е стопанският сектор, който генерира милиони, а внася жълти стотинки в държавната хазна. Таксиметровият превоз на пътници. Бизнес, който да не се облага с корпоративен данък - такситата. Търговци, които са в мъртвата точка на данъчните - таксиметровите фирми.

Очевидно викторината не е сложна за печелене, по-трудно или по-скоро неудобно е да бъде показано на бял свят до какво води икономическият имунитет, с който се ползват превозвачите, обслужващи жълтите коли. Легалният имунитет от една страна е подплатен от освобождаването от данък печалба 10% за сметка на патентния, който е 750 лева на кола в Община Пловдив. От друга страна това е единственият бранш, в който касовите апарати продължават да се подчиняват на Наредба от 90-те смутни години на 20 век, когато всеки се отчита както намери за добре, а какво по-добро от нищо. Фискалните устройства не са свързани с НАП, нито пък са обхванати от новите изисквания за онлайн връзка, още повече е обществена тайна как данните им се манипулират.

Патентният данък се прибира от общинската хазна, а за държавата остава ДДС, данък дивидент при преразпределяне на сумите от печалба, които едва ли остават в касата на фирмата и не на последно място осигуровките на работниците в дадено превозваческо дружество.

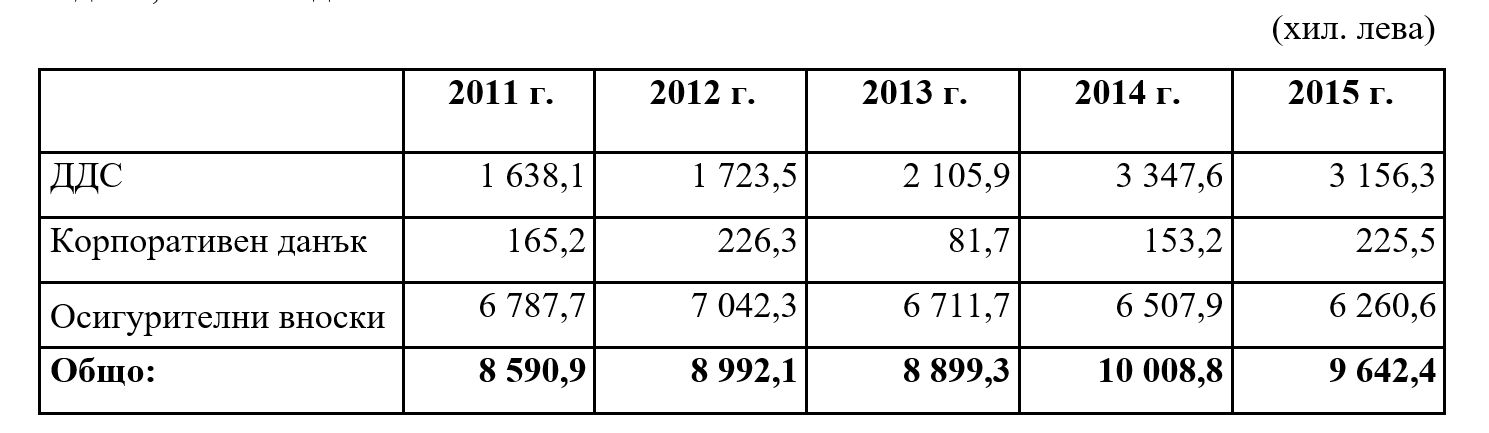

Преди да се потопим в конкретиката, нека посочим малко синтезирани данни от анализа на TrafficNews.bg. Всички таксита в Пловдив генерират около 44 милиона лева оборот годишно само от таксиметров курсове. ДДС-то на 44 милиона е 8,8 милиона. За 2015 година цялото внесено ДДС за цяла България е 3,1 мил. Осигуровките на работещите в бранша в Пловдив възлизат на около 7,4 милиона и при заети 1 500 души. А те всъщност са доста повече. Внесените в държавния бюджет за 2015 за цялата страна са 6,2 милиона. Тези сметки не включват ефири, наем на кола и такса от шофьор към превозвач за ползване на лиценза му.

Дългият прекъснат път на парите – от оборот към… данък или джоб?

Най-общо законът казва така: Таксиметров превоз на пътници се извършва от легализирани фирми превозвачи или от водачи, извършващи дейността за своя сметка, от името на превозвача. Това означа, че данъчно задължено лице е или фирмата превозвач или водача. Ако е фирмата, то водачът би следвало да е назначен на работа от превозвача, а в алтернативния случай, водачът се разглежда като физическо лице и си плаща данък върху печалбата от таксиметровата дейност като физическо лице.

В Пловдив в момента разрешително имат 1 540 автомобила, от които едва при 62 коли данъчно задължено лице е човек – с три имена, навярно водачът. Автоматично това означава, че 1478 коли са с данъчно задължено лице фирма, а на приблизително 1100 от тях ДЗЛ е едно от петте най-големи превозвачески дружества в Пловдив - „РИН ТРАНС ГРУП” – 302 коли, „МАКС -76” с 244 коли, „БАЛИ ГРУП” – 235, „ЛЕГИЯ ГРУП” – 141, „ХАЧО ГРУП” – 48.

До тук фактите налагат следните изводи. Петте фирми би следвало да имат наети приблизително 1100 шофьори на трудов договор, съответно да ги осигуряват. Освен това тези пет фирми би следвало да прибират всичките пари от таксиметрова дейност на шофьорите, тъй като дейността се упражнява за тяхна сметка и с техни касови апарати.

Средно шофьор на такси прави по 100 лева оборот на ден. Ако предположим, че 1 кола се ползва само от 1 шофьор, т.е. движи се само по една смяна на ден в порядъка на 24 дни месечно, то тя изкарва 2400 лева или 38 400 годишно. И така 1100 коли месечно ще вадят оборот от 2 640 000 хиляди, за 1 година приблизително 32 милиона.

Според Закона за ДДС, задължителна регистрация при достигане на облагаем оборот от над 50 000 лв. (чл. 96, ал.1 от ЗДДС). Според прага, всеки превозвач с повече от 2 коли трябва да бъде регистриран по ДДС, след като в рамките на по-малко от 12 месеца той ще чукне 76 800 лева оборот. Всички таксита в Пловдив генерират около 44 милиона лева оборот годишно.

Какво следва? Данъчно задължените лица плащат 20% данък върху доходите. Стигаме до есенцията – само за 1100-те коли на петте най-големи дружества в Пловдив, в държавната хазна трябва да влязат около 6,5 милиона данъци. И тази сметка касае само тези 5 фирми и техните 1100 коли, опериращи само на територията на Община Пловдив. За всички коли, платили патент в Община Пловдив, които генерират оборот от 44 милиона, ДДС-то ще бъде приблизително 9 милиона.

Сега отпишете веднага тези приходи, защото никоя от гореизброените фирми не е регистрирана по ДДС. Ще попитате: как е възможно? Вариантите не са много – или властва проявява небивало безхаберие, наречено безстопанственост, от страна на инспектиращите служби или в закона зее огромна дупка. И в двата случая при пробойна, т.е. нарушаване на данъчния рай, съществува легален начин човек да се разправи с проблемите си като прехвърли фирмата си на някой благонадежден гражданин на България – от малцинствения етнос с адресна регистрация в някое село, за което никой не е чувал.

В Пловдив оперират около 47 превозвачески фирми, а от тях едва 7 са регистрирани по ДДС, т.е. около 80 коли са по ДДС. 5 от фирмите по ДДС са притежателите на ефири - 6112- Перфект такси, 6155 – Еко такси, 6665- Елма такси, 9199 –Интер такси, 6-142 - Такси 1, 6160 – Виайлет такси и отскоро 9999 – Трафик такси.

Представете си мащаба на загубите за държавната хазна, ако жълтите коли в България са 23 хиляди, каквато е приблизителната им бройка през 2015 година и ако всички упражняват т.н. икономически имунитет по идентичен начин с проверените от медията ни. Загубите възлизат на 180 милиона лева годишно в най-добрия случай, и то само от ДДС.

Нека сега се върнем на корпоративния данък и данък дивидент. Таксиметровите фирми са освободени от корпоративен данък за дейността си по превоз на пътници, т.е. това, което плаща клиента, ала не и от оборота от всички други икономически дейности извършвани от тях. И тук изплуват още апетитни цифри.

Колите, ефирът и ползването на името на превозвача – колко струва всичко това и къде се нарежда по данъчната координатна система.

Започваме с колите. Те или са собственост на превозвача, или са взети на лизинг или под наем от него. Друг вариант няма. Дори те да са собственост на шофьора, той трябва да има договор за наем с превозвача. Формално вие можете да кажете, че такъв може да се сключи за 1 лев, ала на практика кой би отдал колата си под наем срещу 1 лев. Запознати в бранша пък казват, че може да се мине дори с едно пълномощно за ползване на колата, ала кой ще даде веща си без облага. Така или иначе в общия случай таксиметровите шофьори взимат под наем кола от превозвача, от чието име работят. Рентата е средно 180 лв на седмица. Така, ако в Пловдив има 800 коли, за които таксиметровите шофьори плащат наем на превозвача, то се губят едни 7,5 милиона от наеми, върху които би следвало да се наложат данъци. Отделно шофьорите заплащат между 20 и 40 лева на месец за използване на името на превозвача за ДЗЛ и накрая по 5 лева на ден за ефир. Над 1200 коли в Пловдив са по схемата с фирмено ДЗЛ, за което се заплаща, а сумата от тези безотчетни плащания възлиза на още 432 хиляди лева. И накрая – ефирът 1500 коли по 5 лева на ден или фирмите, държащи ефирите разпределят 2,8 милиона лева.

Върху всички тези суми трябва да бъде налаган, както ДДС от 20%, така и корпоративен данък от 10%. 30% от ефир, наем и ДЗЛ, заедно около 11 милиона лева само в рамките на Община Пловдив, са още 3,3 милиона лева, които би следвало да влязат под формата на данъци в касата на държавата. Заедно с данък ДДС за превозваческата дейност сумата пред НАП набъбва до близо 10 милиона лева.

Тенденцията обаче сочи, че всяка година данъците от таксиметрова дейност намаляват, въпреки увеличаването на броя на такситата. За цялата страна през 2015 г. те /ДДС+корпоративен данък/ са били 3,5 млн. лв, а през 2016 г. - 3,4 млн. лв. Ако сравним обаче прогнозните данни, че от таксиметрова дейност само за 1100 коли само за Пловдив, ДДС-то възлиза на около 6,5 милиона – то резонно се питаме как в цялата държава може да е под тази сума…

Не на последно място печалбата на дружествата, които са освободени от корпоративен данък, би следвало да се преразпределя по някакъв начин, като физическите лица, на които се прехвърля трябва да заплащат данък дивидент 5%. В противен случай, ако данъчен отиде и отвори касата на превозвача, то там би следвало да се намери цялата чиста печалба на фирмата за отчетния период и назад, ако не е разпределена или прехвърлена по други методи.

Последният елемент от веригата е как се наемат шофьори и кой заплаща осигуровки и тук наистина достигаме точката на безтегловност. Както вече изяснихме, ако шофьор работи от името на превозвач за сметката на същия, то той би следвало да встъпи в трудови правоотношения. Броят на наетите лица обаче е пълна мистерия, а проверките сочат, че много от таксиметровите шофьори нямат трудов договор. От него пък следват осигуровките, които по закон се дължат са всичко наето лице. Няма наети лица – няма осигуровки. Разбира се, всеки гражданин би могъл да плати осигуровките в личната част сам, както и данък върху доходите си, но тези, които се дължат от работодателя оставят в небитието. Факт е, че социалните фондове – здравни, пенсионни и т.н., са лишени от хиляди левове приход, което се вижда и с невъоръжено око. TrafficNews.bg ще изисква детайлна справка от Националния осигурителен институт за наетите лица и за внесените осигуровки.

Утеха в патента

Прогнозните данни показва, че държавната хазна страда от огромни загуби, за да не ги наречем по друг начин, огризките от баницата обаче попадат в чинията на общините. Механизъм за бягство от годишното плащане почти няма и може би затова патентът бе посрещнат с масови протести от страна на таксиметровия бранш. Единствената утеха и някаква добавена стойност се явяват именно тези средства, който всяка община определя самостойно в диапазона от 300 до 1000 лева, а тарифата се събира по реда на местни данъци и такси. В Пловдив годишния алтернативен данък е 750 лева, като така Община Пловдив генерира малко над 1 милион лева приход годишно. Преди въвеждането на данъка, декларираният данък от такситата бе 26 хиляди лева – подигравателно минимален. „Данък такси“ може да се плаща разсрочено, но външните белези за притежанието му са издайни – стикер на прозореца, указва дата на плащане и именно заради това малцина таксиметрови шофьори и фирми си позволяват да хитруват.

Равносметката: Данъци и осигуровки много, но на хартия. Пари – потънали в джоба на няКОЙ.

Ако в България е момента оперират 23 000 „жълти“ коли, колкото са били през 2015-2016, и всяка кола прави по 100 лева за работен ден, за 288 работни дни в годината, те ще направят оборот от 662,4 милиона лева, а ДДС-то на тази сума е 132,5 милиона.

Официалните данни за ДДС-то в такси бранша, заплатено в страната за година е 3,1 милиона или 43 пъти по-малко от реално изискуемото.

За осигуровките сметката е приблизително същата. Един работник, който не е данъчно задължено лице, както вече уточнихме би следвало да е на трудов договор. За 1000 лева бруто заплата, той като физическо лице има удръжки от приблизително 200 лева, а работодателят трябва да внесе още приблизително 200 лева. Или общо осигуровките на това лице са 400 лева. За 1540-те коли в Пловдив са необходими минимум 1540 работници, като осигуровките им ще възлизат на 7,4 милиона. Как тогава всички осигуровки в сектора са 6,2 милиона през 2015?

Още от категорията

Виж всички

Telegram група с интимни снимки на българки оцелява с години въпреки сигналите до ГДБОП

Темите на Traffic News