Преди време екипа на glasnews.bg разказа за това как един имот, оценен за милиони е придобит срещу заем от 350 хиляди евро. Потърсихме отговори на въпроси като: Интереси и схеми ли стоят зад заграбването на 130 дка имот? След като излъчихме като излъчихме репортажа с екипа ни се свързаха още хора, които твърдят ,че са потърпевши от фирма „Лено Ад“. Вижте втора част на разследването на Тина Ивайлова:

В първа част на нашето разследване ви разказахме как 73-годишния Генчо Генчев, който стопанисва една от най-големите свинеферми в България, срещу кредит от 350 хиляди евро, губи имот пъти по-висока стойност.

Нека си припомним:

Как един имот, оценен за близо 10 млн. лева, е придобит срещу заем от 350 хиляди евро?

Как един имот, оценен за близо 10 млн. лева, е придобит срещу заем от 350 хиляди евро?

Вече ви разказахме, как през 2014 г. Генчев тегли кредит от 350 хил. евро от фирма „Лено АД“ срещу ипотека. Ипотекирани са около 40 декара от свинефермата, която е с обща площ от около 130 декара, от които около 30 хиляди квадратни метра са застроени. Целият този имот, който ви показахме е оценен тогава на около 10 млн. лева, а ипотекираната част от 40 декара е оценена на около 4 млн. лева.

„Те казаха можем да ви дадем 350 хиляди евро, но с 30% лихва, и след няколко месеца ще ви рефинансираме кредита с банков такъв, ще уредим нещата на 5-6%. За 4 месеца лихвите ще ги спре предварително самия кредит. Платихме някъде към 200 хиляди лева лихви и на 11 месец, аз им пуснах имейл, с който ги уведомих, че не съм в състояние повече да плащам лихви.“, разказа Генчо Генчев.

Следва осем годишна съдебна сага. Като за този период предявените искове от кредитора към фирмата на Генчев са за около 3 милиона лева, защото:

„За да стане вземането на кредитора 3 милиона, е на базата на една разпоредба в договора за заем за неустойка, която е в размер на 0,14% на ден. Изчислено на годишна база е 51% на година.“, каза адвокат Диан Колев.

За поредицата от дела в различни съдилища вече ви разказахме. В първа част Генчо Генчев обясни, че за да спаси семейната свинеферма, чийто дългогодишен управител е той, а дъщеря му – мажоритарен съдружник, са били принудени да прехвърлят фиктивно на негов дългогодишен работник своята част от дяловете на фирмата.

„Качват го на сила в джипа, и Бейнур, той е полуграмотен, отива и подписва продажбата на тези 70% дялове. По този начин те придобиха 100 % от дяловете.“, обясни Генчо Генчев в първа част на нашето разследване.

Разполагаме с документи, в които Бейнур Реджеб признава, че подписът му е фалшифициран. Няколко дни след срещата ни с Бейнур Реджеб и след като излъчихме репортажа, той внезапно почина. Екипът ни изказва съболезнования на семейството му.

Търсихме за коментар Тихомир Илиев, който е един от съдружниците в „Месна компания ЕЛТЕКС“ и прехвърля фирмата на новия собственик и управител. Не го открихме в Добрич, не отговори и на телефон.

Търсихме и новият управител на „Месна компания ЕЛТЕКС“-Борис Чернев. Разбираме, че живее в Пловдив. Баща му твърди, че синът му няма общо с Месна компания и никога не е ходил в Добрич, където се намира свинефермата.

„Той никога не е пътувал. Никога не сме знаели. Той кола няма, за да пътува. Поне щеше да се похвали дето се вика.“, каза бащата на Борис Чернев.

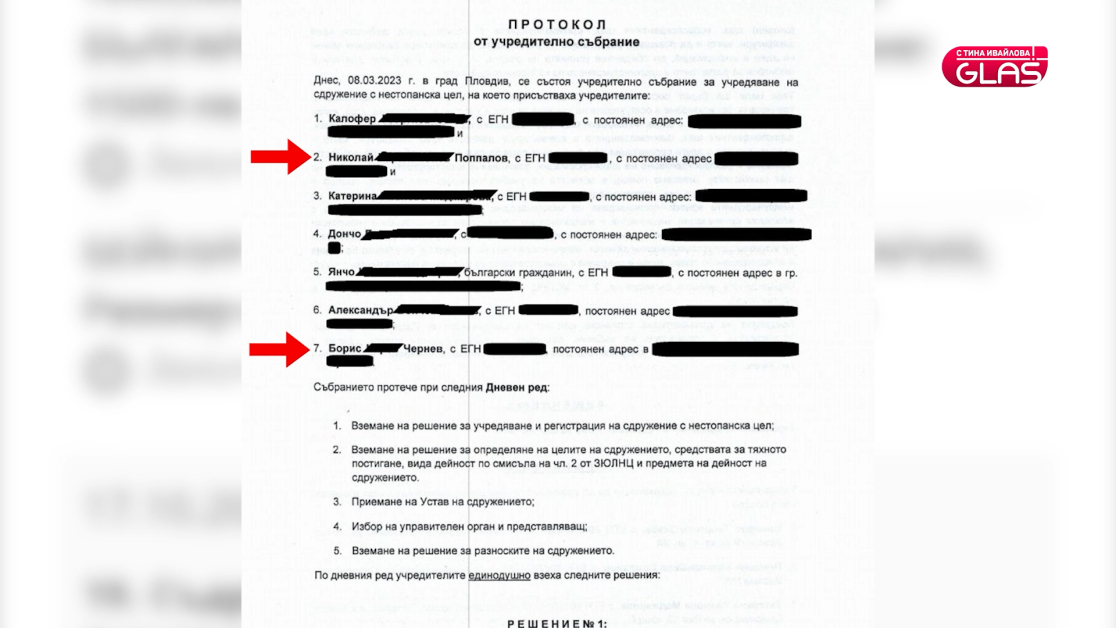

Показваме ви още веднъж справка от Търговския регистър, от която става ясно, че като след Бейнур Реджеб формално продава дяловете си в „Месна компания ЕЛТЕКС“, на другия съдружник Тихомир Илиев. Борис Чернев се появява първо като управител на мястото на Генчев, а по-късно става и едноличен собственик. От Търговския регистър виждаме също, че новият управител и собственик на фирмата - длъжник е в управителния съвет на сдружение заедно с Николай Поппалов, който е и председател на съвета на директорите на кредитора „Лено АД“ .

Видяхте също, че въпросното сдружение, в което членуват лицата представляващи кредитора и длъжника, е с адрес на управление в същата сграда, в която е разположен и вторият арбитраж, пред който Лено АД предявява претенциите си за неустойка. В състава на арбитрите на въпросния арбитражния съд е и адвокатът, който представлява кредитора „Лено АД“ по повечето от делата, които водят срещу Генчев .

В продължение на няколко месеца се опитваме да вземем коментар от представителите на фирма „Лено АД“. Адвокат Поппалов отказа интервю пред камера.

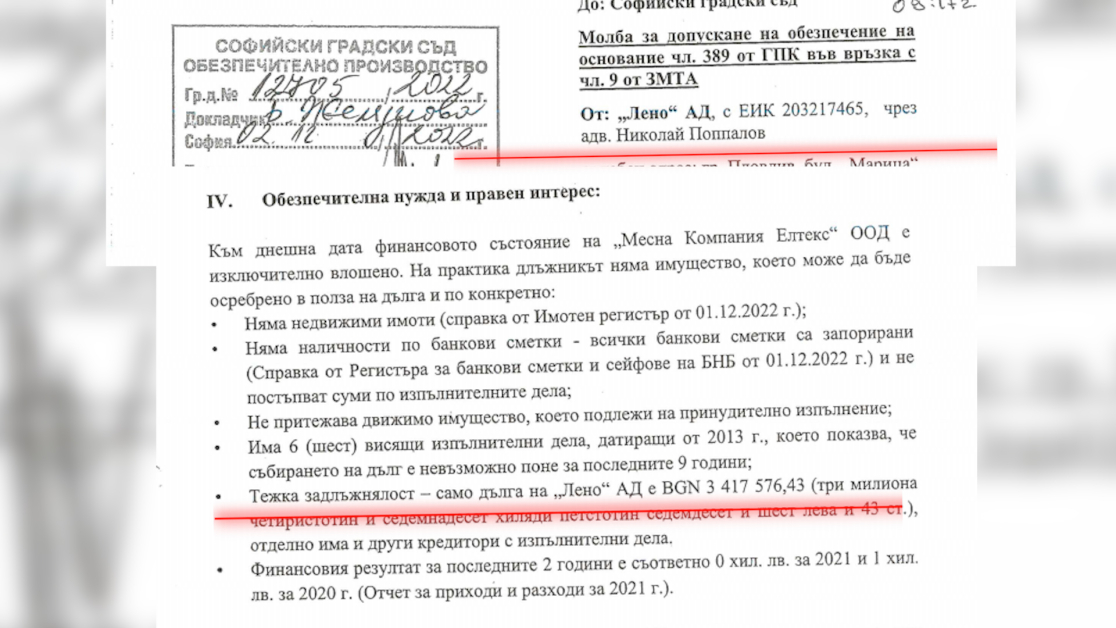

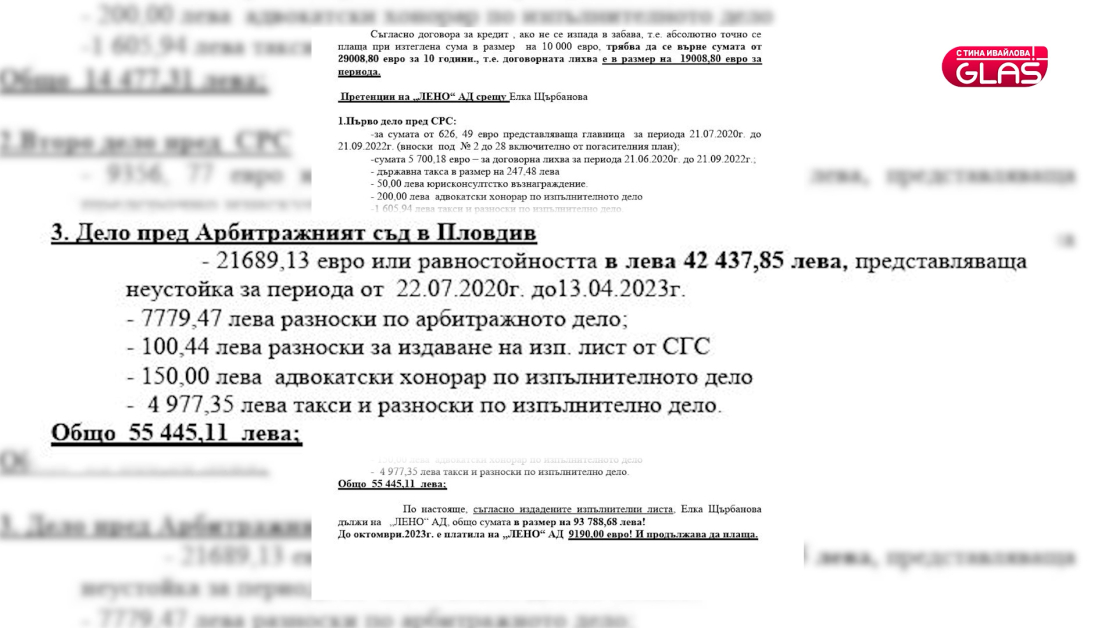

След излъчване на първата част, „Лено АД“ получи право на отговор и изрази позицията си по казуса в ефир. Изпратиха и документи, с каквито ние също разполагаме за всички наши твърдения. Фактите са категорични: срещу един кредит в размер на 350 хиляди евро, едно дружество е придобило имот, който към онзи момент е оценен на почти 10 милиона лева. В първата част на материала ни, казваме, че предявените искове от „Лено Ад“ към фирмата на Генчев, на която те са отпуснали кредит от 350 хил. евро са около 3 млн. лева. Според адвокат Поппалов към днешна дата присъдените задължения са 978 хил. евро. Ние разполагаме обаче с молба за допускане на обезпечение към Софийски градски съд, която е подадена от самият Николай Поппалов и в нея се казва, че Общо вземанията на Лено Ад по договора за заем са 3 417 576 лева.

Към момента Генчо Генчев все още живее във фермата, защото:

„ За сега ни спасява един договор за наем. Ако го съборят сме пътя, навънка сме…“, каза Генчо Генчев.

Въпросният договор за наем е обект на съдебни дела.

Междувременно с екипа ни се свързаха още хора, които твърдят, че са потърпевши от фирма „Лено АД“. Една от тях е 48-годишната Елка Щърбанова от София. Жената работи като медицинска сестра.

„Аз кандидатствах за 20хиляди лева. Те ми отпуснаха 10 хиляди евро. Докато говорихме, аз поисках и договора, една седмица преди това ги помолих да ми го пратят по някакъв начин, за да се свържа с адвокат да го види и да прецени дали са коректни. Те ми казаха, че това е конфиденциална тайна и не могат да ми го изпратят. След като е взето решението да ми преведат парите, ме уведомяват, че този кредит трябва да е фирмен. Аз казвам: „аз нямам фирма”, „А ние ще ви направим фирма”. Отивайки там ми дадоха договора и ми казаха: „Чети преди да подпишеш”. Това става пред нотариус, но аз не съм юрист. Не знаех, че има уловки там. Подписахме договора, преведоха парите на следващия ден, но вместо 20 хиляди, ми преведоха 18 хиляди. Някакви такси. Минават се 4 месеца и ми звънят от фирмата и ми казват: „Госпожо, Вие не сте си плащали, ще си търсим по съдебен ред парите,”. И аз им казвам: „Ама как така, това е несериозно. Аз внасям, 4 месеца съм внасяла”. И аз им казвам „дайте ми имейл, на който да ви пратя бележките, където съм ги внасяла”. На другия ден ми се звъни и тя ми казва така: „Извинявайте, грешката е наша. Да, плащали сте”. И аз казвам: „Добре, а какъв е проблемът?”. И тя казва: „Дължите ни 2000 евро”. Не сте направили застраховка на кредита”. При което аз питам: „Ние НДК ли застраховахме с тия 2 000 евро?”

И това преглътнах, и продължавам да плащам.

2022 година се разболях от Ковид, после изкарах инсулт. Получавам писмо, с което ме уведомяват, че кредитът е изискуем. Една седмица след това получавам писмо, че ще ми вземат апартамента,

Колко пари им дължите в момента? Над 100 хиляди лева, което аз малко се съмнявам, че и апартаментът така, както вървят нещата ще успее да го покрие. Аз този апартамент го платих сигурно 2 пъти. В крайна сметка аз разбирам, че дори аз не съм платила почти нищо… И ще продължа да плащам, докато водим борбата, но пак ви казвам за тях целта не са парите, за тях целта е жилището. Безскрупулни са. И са готови да ни оставят на улицата мен и детето. Тези хора ме убиха. Тези хора съсипаха мен и детето. Това не е живот, разберете го. И ще помоля, използвам вашия ефир, всички хора, потърпевши от тази фирма, да не се страхуват, и да подадат жалби и да се борят срещу тези мошеници. Защото тези хора съсипаха моя живот- 2 години. Аз преживях инсулт, преживях депресия, преживях суицид, преживях един кошмар Ние нямаме държава, няма кой да дойде и да каже чакайте да ви помогнем. Виждат, че са измамници, всички го виждат и няма кой. Този апартамент в момента е оценен на 105 хиляди лева. На толкова го обявяват за продажба. А аз съм вкарала 22 хиляди лева на фирмата. Което означава, че продавайки го, аз ще им дължа все още.“, разказа Елка Щърбанова.

„Тя на практика го е просрочила, да кажем 2-3 месеца не е плащала. След което се опитва по някакъв начин да навакса вместо 500 лева, плаща 1000 лева. Те имат множество такива дела. От цялата работа, най ми е неприятно като юрист, че нито една институция българска, не реагира. От съдебната практика се вижда, че хората казват: „Ние теглихме потребителски кредит”. Но в крайна сметка съда казва: „ В договора пише бизнес кредит.“, обясни адвокатът на Елка-Владимира Маркова.

Това е и причината от Комисията за защита на потребителите да не взимат отношение по тези казуси, независимо, че са сезирани неколкократно.

„Потребителите, които решават да поемат този риск, да не се изтегли кредит като в качеството си на потребителски кредит, а като бизнес кредит. Рискуват много. И всъщност това на практика препятства комисията за защита на потребителите в този случай да се намеси директно. Ние съдействаме по разрешаване на потребителски спорове, съответно налагаме санкции ако има нарушение на потребителското законодателство.“, обясни Игнат Арсенов -директор на „Дирекция контрол на пазара“ към Комисията за защита на потребителите.

Ровейки се по съдебната практика, намерих пак един едноличен търговец варненец. Оказа се, че предмета на дейност са абсолютно идентични с нейния …

Поровихме и ние. При справка от Имотния регистър по партида на „Лено АД“, се виждат множество кредити, които са отпуснати на еднолични търговци, които ипотекират собствените си жилища. От справка в Търговския регистър виждаме също, че голямата част от предметите на дейност на едноличните търговци е идентичен, независимо че става дума за хора от цяла България.

„Това е една много хубава конструкция. Едноличният търговец като правна фигура, това всъщност е физическо лице, което има търговка правоспособност. Т.е. ти не си отделна фирма, както да кажем ЕООД-та или ООД-та , които си имат капитал и имуществото на фирмата си е лично нейно, а твоето лично имущество си е твое, тук всичко е едно. Това е перфектният вариант за тяхната схема, защото тя освен, че отговаря с ипотекирания си имот, тя отговаря и с абсолютно всичкото си имущество. В това число заплата, всичко каквото придобие, тя отговаря. Просто е перфектно измислено по този начин да се вземат на хората жилищата. В момента, в който подпишеш договор за бизнес кредит, е един вид самоубийство за потребителя. Плащаш, плащаш и в един даден момент спираш. Ти си подписал договор, ипотекирал си личното жилище.“, допълни още адвокат Владимира Маркова.

По този начин се съгласила, подписала и ипотекирала жилището си и друга жена от София, на която крием самоличността, по нейна молба.

„Бях изпълнила всички условия, и ми се обадиха: „Готов ви е вече кредитът, но има условие, че фактически трябва да имате фирма, за да може да усвоите тази сума и този кредит.“ Аз отговорих, че не ми е необходима фирма, като фактически няма да я ползвам. „Ами, не се притеснявайте, ние можем да ви съдействаме, тя ще стане много бързо за 2-3 дни. Така бях регистрирана като едноличен търговец. Тъй като аз никога не съм смятала тази фирма да я ползвам, въобще не съм направила и банкова или някаква сметка на фирмата. Така, фактически, този кредит ми беше преведен в тази лична сметка, която е на физическо лице. Какъв търговец може да бъде тази фирма след като няма и фирмена сметка, а всичко е в личната сметка на физическото лице? Крайно време е държавата да направи нещо. Тази схема, която реално си е схема, но официално и законно направена схема, да бъде видяна и най-вече всичките тези съдебни състави, когато гледат тези кредити с едноличен търговец.“, каза потърпевшата.

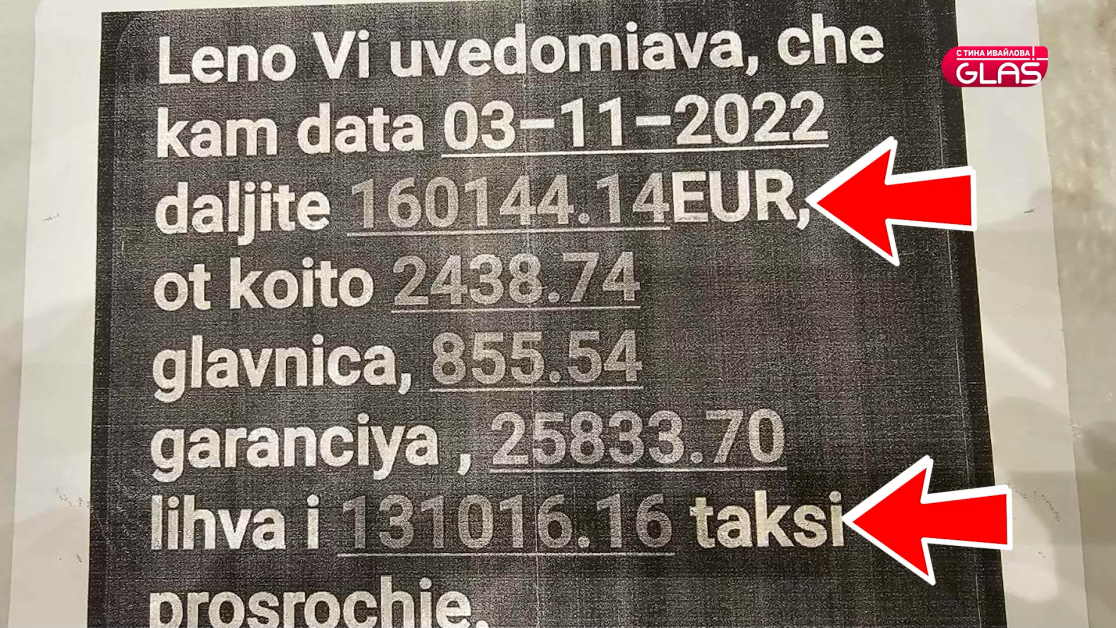

От теглен заем 60 хиляди евро, тя е на път да загуби жилището си оценено няколко пъти, като средната оценка е над 400 хиляди евро. Показваме ви и някои от смс -ти, които е получавала от фирма „Лено Ад“ по отношение на дълга си към тях.

И при Елка Щърбанова, както и при Генчо Генчев, има арбитражна клауза и е осъдена за неустойката по договора, отново в Арбитражен съд при Асоциация Български Арбитражен съд в Пловдив.

„Остава ни висяща една голяма сума от 55 хиляди лева по изпълнителен лист, тя е от арбитражен съд в град Пловдив. В момента делото е по ВКС обжалвано.“, каза още адвокат Владимира Маркова.

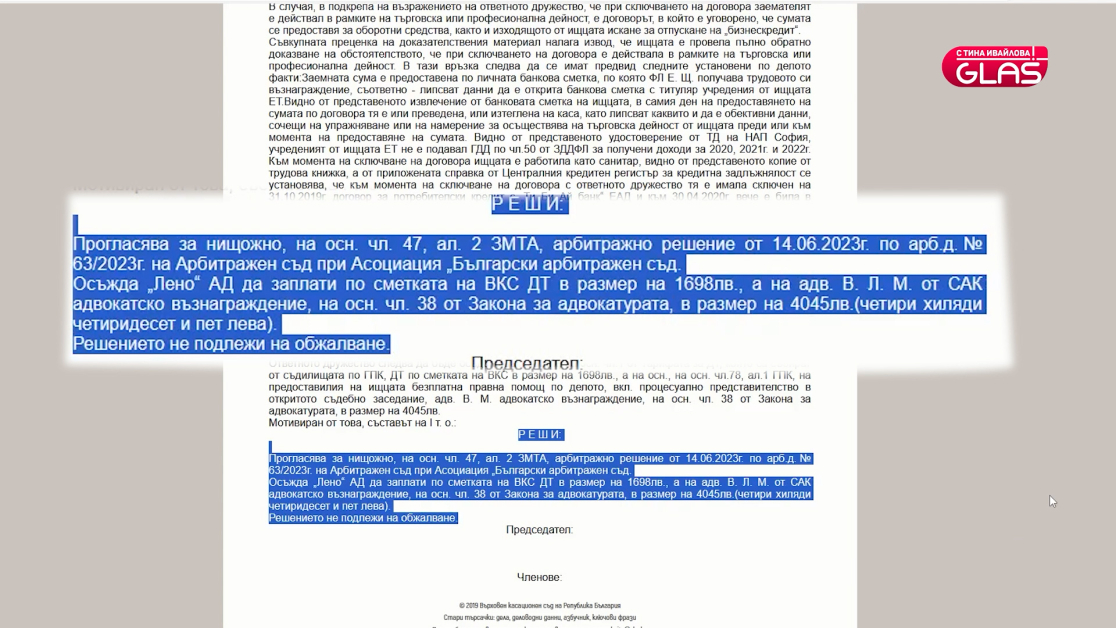

Междувременно преди дни ВКС взе решение, че кредитът на Елка Щърбанова не е фирмен, а потребителски. С това решение отпадна и арбитражната клауза по договора на Елка. Тя е решена да доведе докрай делата с „Лено Ад“.

„В момента животът ми се обърна съвсем, както се бях отчаяла. Сега имам стимул да продължа да живея и да се боря.“, каза Елка Щърбанова.

„Това е лична победа както за мен, така и за моята доверителка, тъй като след 15 дни приключваше публичната продан, т.е жената щеше да остане без жилище. Това е практика на „Лено Ад“, която при определени случаи прави фирмени кредити като регистрира еднолични търговци на хората, които ще теглят кредит, който си е с абсолютно потребителски нужди. Тук има страшно много негативни последици от страна на потребителите. Първо се стига до арбитражен съд, където те нямат шанс.“, допълни адвокат Владимира Маркова.

Каква е причината самият кредитор да иска да им бъдат отпуснати бизнес кредити? Потърсихме за коментар адвокат Мария Янева, която е международен съдия -арбитър.

„Той не може да гледа дела на потребители. Още през 2017 година, те бяха извадени от компетентността на арбитража. Именно в тази хипотеза заемодателят предоставя възможност и регистрира търговско дружество, за да може в утрешния ден споровете да се разглеждат от арбитражен съд. Важно е да знае длъжника, че той трябва да проведе това пълно и главно доказване, за да покаже на съда, че договорът е сключен не за нуждите на търговското дружество. Тук се вземат под внимание регистрацията на търговското дружество, кога е направена тя, с какъв предмет е самото търговско предприятие, упражнява ли търговска дейност, по коя банкова сметка са изплатени заемните средства и дори бих казала, защо не, как са изразходени те.

-Няма ли някакви закони за арбитражния съд, как да действа? Могат ли да се направят някакви законодателни промени в ето такива дела, свързани с кредитори, да не участва арбитражния съд изобщо?

Арбитражът разглежда търговски и съответно тези, които са изключени от обхвата на потребителите спорове. Той е компетентен. Въпроса е, че всеки колега трябва да решава със съзнанието и вътрешното си убеждение и безпристрастно. Тези правила важат както за съдията, те важат така и за арбитъра. Съветвам всички длъжници, преди да усвоят заемните средства, добре да обмислят и да прочетат договора, който им се предлага. нещата трябва да бъдат много добре огледани преди да се подпише договор и съответно човека информирано да вземе решение дали иска да усвои този кредит или не.“, обясни адвокат Янева.

За втора част на нашето разследване търсихме отново адвокат Николай Поппалов, който председател на съвета на директорите на кредитора „Лено АД“ , за коментар по новите казуси. Търсихме го по телефон- Не ни вдигна. На адресите на фирмата в София, не го открихме. Изпратихме и официален мейл. Очаквайте още по темата в следващите дни на сайта на GlasNews.

Още от категорията

Виж всички

Огромен военен самолет на САЩ кацна на летище Варна

Темите на Traffic News