За изминаващата 2018 година можем да кажем, че беше успешна, интересна и динамична за имотния пазар в София, но с много по-плавни ръстове на всички показатели, както и с множество микроцикли, които променяха имотния пазар през различните месеци. Като цяло, можем да я определим като стабилизираща година за жилищния пазар в столицата.

Интересът към имотите в София остана голям и през тази година, а значителна част от търсенето все още е неудовлетворена.

Основните показатели за жилищния пазар в София за 2018 г. са: забавяне на темпа на нарастване на цените до около 5% на годишна база, стабилизация на пазара на ценови нива около 1 000 евро/кв.м., два пъти по-добра достъпност на жилищата спрямо тази от преди 10 години, нарастващо предлагане на жилища ново строителство, което продължава да бъде предпочитано от купувачите.

Перспективите за пазара са положителни, като очакванията ни са цените да се задържат около настоящите нива през следващите 1-2 години.

Средни цени и годишно изменение

Данните на специализирания сайт за имоти Bulgarian Properties сочат, че през 2018 г. цените в София задържат достигнатите в края на 2017 година нива и остават без съществени изменения в 3-те поредни изминали тримесечия.

Средната цена на жилищата в София през 3-тото тримесечие на годината е 1 090 евро/кв.м. при 1 086 евро/кв.м. за 2-ро тримесечие и 1 092 евро/кв.м. в началото на годината. Вече цяла година психологическата граница от 1 090 евро/кв.м. не може да бъде премината. Очаквано, пазарът се стабилизира и се развива много по-плавно от предходните години на наваксване.

На графиката със средните цени може да се види, че те са доста под нивата от преди 10 години, когато бяха достигнали 1 260 евро/кв.м.

Средната покупна цена на жилищата в София е 86 260 евро при нива около 90 000 евро в предходните тримесечия. Тази тенденция отразява нарастването на дела на закупените двустайни жилища и тенденцията за търсене на по-малки площи за сметка на нарасналите цени на кв.м.

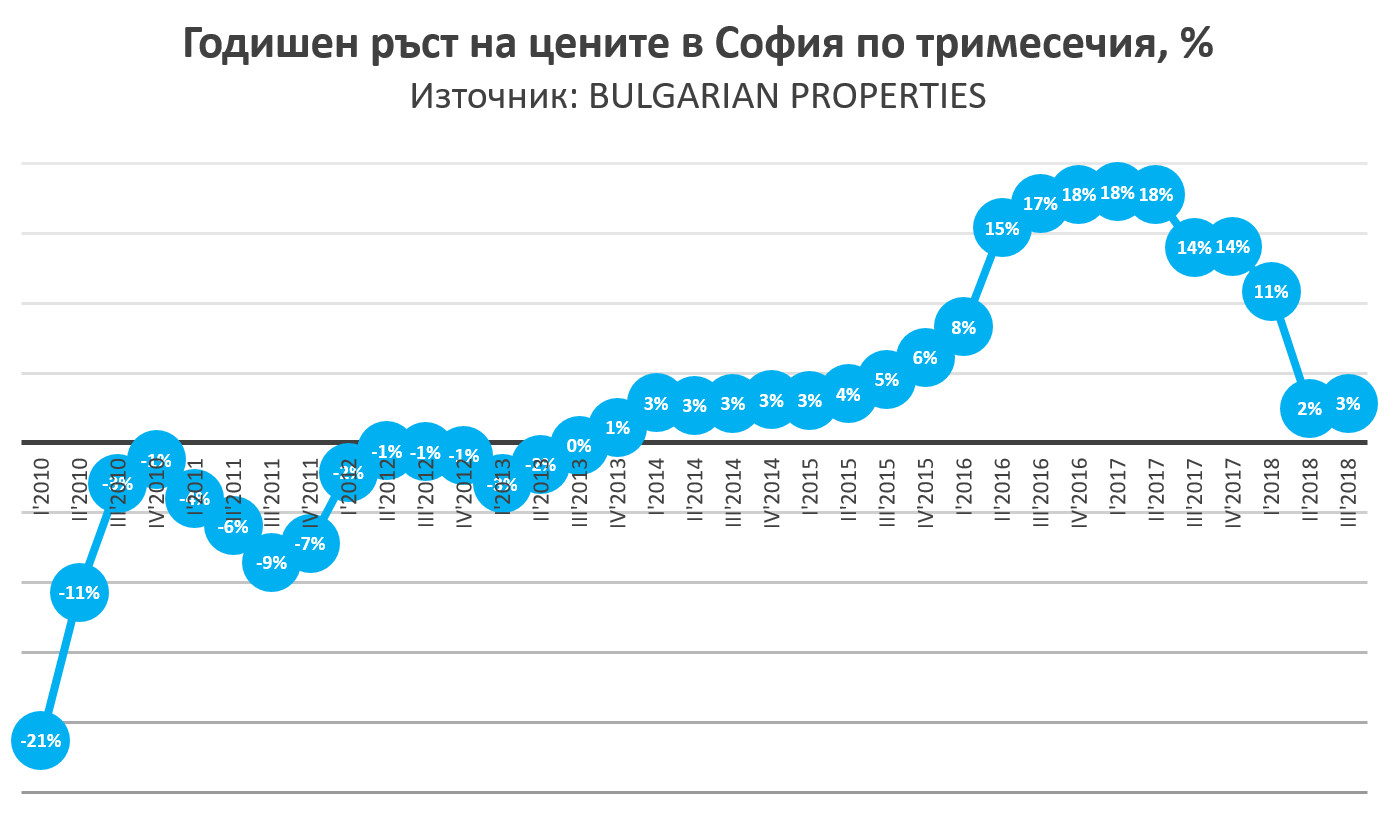

На графиките можете да видите годишния растеж на цените по тримесечия. Годишното увеличение на цените през 3-тото тримесечие е 3%, а за деветмесечието годишният растеж на цените в София е 5% спрямо същия период на миналата година.

Така прогнозите от миналата година за забавяне на темпа на нарастване до около 10% и постепенно уравновесяване на пазара за момента се оправдават, като дори ръстът на цените през 2018 г. е под нашите очаквания.

Достъпност

Показателят за достъпност на цените в София (съотношение на цената жилищата на кв.м. към средната заплата в столицата) е на ниво 1.42 за третото тримесечие, което е леко намаление спрямо достигнатите нива 1.45-1.47 в предните тримесечия. Това значи, че към момента имотите в София са една идея по-достъпни в сравнение с 2017 г. и началото на тази година.

Това се дължи както на забавянето на ръста в цените, така и на нарасналите доходи, чиито ръст обаче също се забавя и през 3-тото тримесечие дори бележи спад. Да припомним, че това съотношение е далеч от пиковата стойност на коефициента преди 10 години (3.5) и показва, че най-общо казано имотите в София са поне два пъти по-достъпни спрямо 2008 г.

Обеми продажби

Според данните на Агенцията по вписванията за 3-тото тримесечие в София са вписани 6 376 имотни продажби при 6 300 за същия период на 2017 г., което е ръст само с 1.2% на годишна база. След увеличението на обема продажби до 6-8-10% сега изглежда, че и този показател се забавя.

Тук обаче не влизат закупените жилища ново строителство, които ще бъдат вписани като продажби при тяхното завършване, да делът им от общия жилищен пазар по наши наблюдения е около 60-70% от всички продажби в София. Т.е. обемът продажби, които се отчита в тази статистика, е силно занижен.

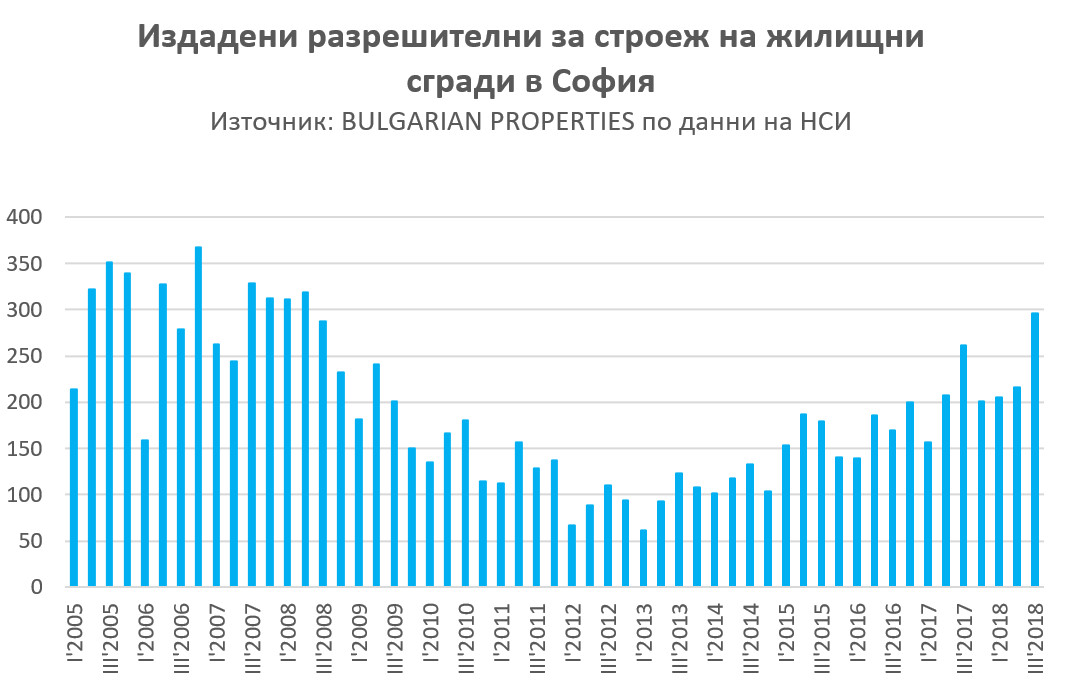

Издадените нови разрешителни за строеж в София нарастват с 14.5% за деветмесечието спрямо същия период на 2017 г.

През 3-тото тримесечие са издадени 296 нови разрешителни за жилищни сгради по данни на НСИ, което е своеобразен рекорд за последните години. Може би това е единственият индикатор, който успя да се върне на предкризисните нива от преди 10 години.

Предпочитани квартали и цени на имотите в тях

Наблюденията, споделени от Bulgarian Properties, сочат, че най-много закупени жилища през 3-тото тримесечие на 2018 г. има в кв. Витоша, като има голям наплив към комплекс Модера Резидънс.

Останалите популярни за покупка квартали в София са Кръстова вада, Студентски град, Манастирски ливади, Към тях добавяме кв. Връбница 2.

Средните цени в най-популярните квартали през 3-тото тримесечие са:

• Витоша – 960 евро/кв.м.

• Студентски град – 1 070 евро/кв.м

• Кръстова вада – 1 270 евро/кв.м.

• Манастирски ливади – 1 010 евро/кв.м.

• Младост 4 – 1 080 евро/кв.м.

• Връбница 2 – 960 евро/кв.м.

Най-скъпо продавани са жилищата в Центъра и в кв. Лозенец – между 1650 евро/кв.м. и 2000 евро/кв.м.

Традиционно, интерес има и към Младост, но предлагането там е доста ограничено. Люлин привлича интерес с ниски цени за жилища ново строителство.

Като интересна зона можем да посочим кварталите Павлово, Бъкстон, Овча купел и Карпузица. Този южен район се преобразява с напредъка на метрото, разширяването и строителството на нови булеварди, проекта за подобряване на линията на трамвай номер 5, наличните университети, медицински центрове и транспортни връзки, които дават много силен тласък на развитието на района и новото строителство, което постепенно променя неговия облик.

Параметри на закупените жилища

И през 3-тото тримесечие с най-голям дял от закупените жилища са двустайните апартаменти. Те съставляват 65% от общо закупените жилища по данни на BULGARIAN PROPERTIES, като наличностите на двустайни апартаменти в сградите ново строителство се изчерпват най-бързо. 25% от закупените жилища са тристайни, а 1-стайните са 8%.

Средната площ на закупените жилища е 79 кв.м. Двустайните апартаменти са със средна площ около 70 кв.м., а тристайните – 105 кв.м.

95% от закупените жилища са в тухлени сгради, повечето от които ново строителство. Само 7% са сделки с напълно обзаведени жилища. 40% от закупените жилища се отопляват на ТЕЦ.

Средният престой на имотите на пазара на продадените в началото на годината имоти е 102 дни (около 3.5 месеца) и намалява от 122 дни в началото на годината. Направените отстъпки от офертните цени са незначителни – средно 0.2%.

През последната година забелязваме засилен интерес към затворени комплекси със собствени паркове, зеленина, детски площадки и зони за отдих на живущите. Обръща се голямо внимание на качествената среда на живот, особено когато се купуват жилища за собствено ползване, но и инвестиционният интерес към такива комплекси е голям, тъй като те обещават по-добри наемни нива и по-голяма устойчивост на инвестицията.

Обобщение на 2018 г.

Пазарът в София се успокои и се балансира още през пролетта на тази година. Тогава се усети появата на по-голямо предлагане, а купувачите преминаха в режим на изчакване, по-бавно взимане на решения и склонност да купуват до ценови нива около 1 000 евро/кв.м.

През втората половина на годината имахме по-силен пазар, особено през месец август, когато обемите продажби достигнаха до рекордни нива и след това се нормализираха на нива малко над тези от миналата година.

Като извод за изминалата година можем да кажем, че жилищният пазар в София е стабилен, налично е търсене, но то е само за добре обмислени, проектирани и ценообразувани проекти. Примери за това са обектите ново строителство, с които сме се ангажирали да маркетираме ексклузивно. Те генерират постоянен интерес и поддържат консистентни нива на продажбите почти без изменения през цялата година.

Жилищата на вторичен пазар, които са правилно оценени спрямо своите характеристики, биват продавани в рамките на до един месец, което е много добър темп за пазара, но за съжаление, голяма част от продавачите все още са с прекомерни ценови очаквания спрямо пазарните настроения и имаме и много жилища, които остават на пазара с месеци.

Купувачите продължават да обмислят добре имотните си вложения, да оглеждат максимално много от имотите на пазара и да не купуват на всяка цена.

Перспективи

През последните месеци много се спекулира с очакванията за спад в пазарната активност и цените на имотите, но трябва да се отбележи, че към момента няма обективни фактори, които да подкрепят тези прогнози.

Най-вероятният сценарий за развитието на жилищния пазар в София е цените на имотите да се задържат около настоящите нива и да има един стабилен имотен пазар с много добро предлагане през следващите 1-2 години.

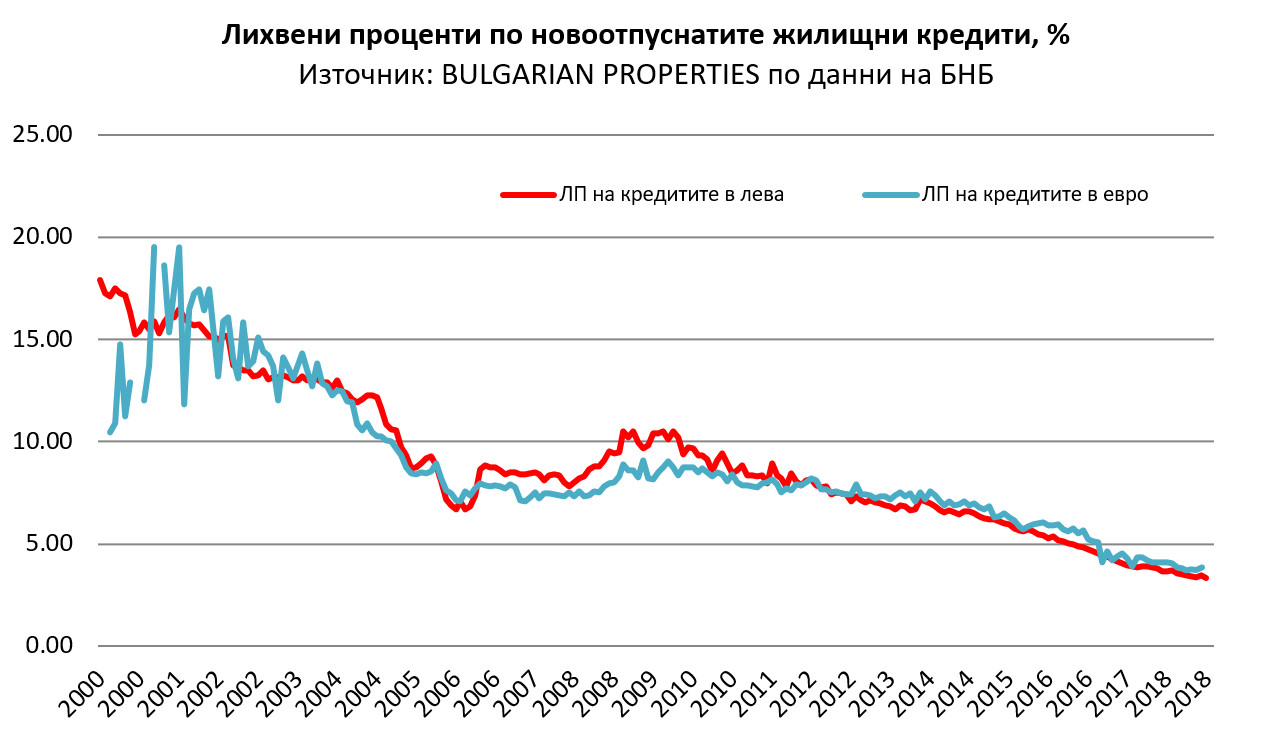

Местното търсене ще продължава да бъде основен двигател, а очакваният икономически растеж, ниската безработица и все още ниските лихвени проценти по ипотечните кредити ще продължат да влияят благоприятно на имотния пазар и през 2019 г.

Още от категорията

Виж всички

Пуснаха под домашен арест Росен Кръстев - Стъкларя

Голямото пътуване преди празниците започна

Патриарх Даниил ще съслужи с Вселенския патриарх Вартоломей

Темите на Traffic News